Когда в конце 2019 года участники рынка коммерческой недвижимости ставили цели на будущий год, никто не предполагал, какие именно испытания и вызовы встанут перед бизнесом в 2020 году: рост курсов валют, экономический кризис, всемирная пандемия короновирусной инфекции, а в последующем – крайне нестабильная политическая ситуация в стране. Мы поговорили с аналитика Группы компаний «Твоя столица» и узнали, как изменилась вакантность, какие сейчас ставки аренды и чего ждать в новом 2021 году – подробнее читайте в материале.

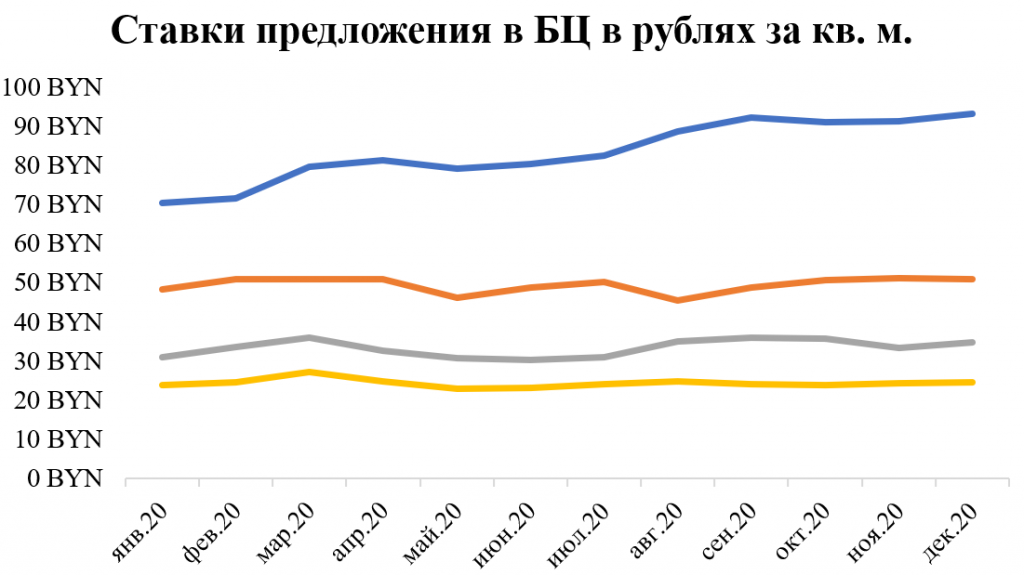

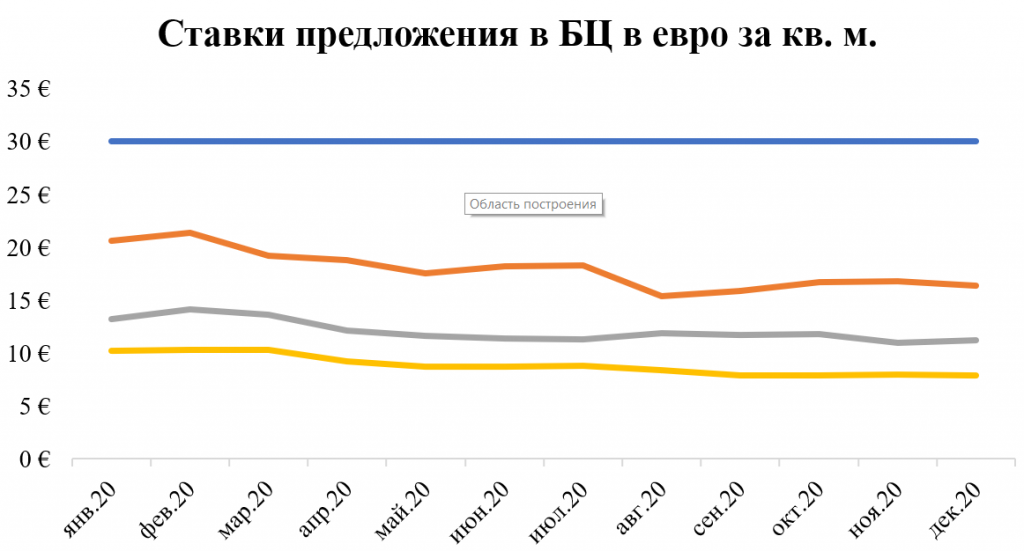

По истечению года и в сравнении декабря с январем 2020 года, ставки предложения аренды упали до 20%. Меньше всего так называемая «просадка» коснулась бизнес-центров класса «А», там ставки предложения по-прежнему остались на уровне 30 EUR/кв. м. Вместе с тем, стоит отметить, что снизились ставки именно в иностранной валюте, если говорить о белорусских рублях, то ставки аренды не сказать, что существенно снизились, напротив, можно даже отметить их рост.

За год вакантность на рынке увеличилась с 3,5% до 8%. Снижение ввода офисов в Минске, по словам аналитиков, продолжается на протяжении нескольких лет (после ввода большого количества объектов в 2014-2015 гг.), но по-настоящему адекватные цифры по снижению ввода новых площадей будут заметны через три-четыре года после начала кризиса в 2020 году. В последующие несколько нет строительство новых офисных зданий останется небольшим.

С наступлением пандемии и как следствие кризиса, а также нестабильной политической ситуации в стране спрос на офисы мгновенно сократился: по итогам 2020 года объем сделок купли-продажи составил 43 тыс. кв. м. Для сравнения, объем сделок купли-продажи на офисные помещения в 2019 году был почти вдвое больше и составил порядка 82 тыс. кв. м.

В целом же, несмотря на то что 2020 год был тяжелым для всех сегментов экономики, 2021 год для офисного рынка будет еще сложнее. Вакантность начнет понемногу подрастать, конкуренция между объектами за арендатора обострится, а у компаний произойдет окончательное переосмысление модели видения бизнеса, что приведет к новым запросам и развитию нестандартных форматов офисного пространства.

В период пандемии многие компании, арендующие офисные площади, приняли решение их оптимизировать. Тем, для кого удаленная работа стала возможной и удобной, дистанционный формат больших неудобств не создал, а для тех, кто перешел на «удаленку» вынужденно, период карантина стал настоящим стресс-тестом, заставившим полностью пересмотреть свои позиции. Как только карантин был снят, многие компании вернули своих сотрудников в бизнес-центры и продолжили текущую деятельность. Компании, которые чувствовали себя стабильно до начала карантина, сохранили свои высокие конкурентные позиции на рынке.

Еще один интересный вопрос, который появился в период пандемии, — обострение взаимоотношений арендаторов и арендодателей. Закрытие границ, приостановка работы производства и вынужденная пауза в работе привела к тому, что на бизнес, собственников помещений оказывалось давление. Рынок искал способ минимизировать свои убытки. Споры, возникающие между арендаторами и арендодателями, стали встречаться все чаще и чаще. Именно поэтому все больше запросов было от арендодателей с просьбой определения реальной ставки аренды в текущем положении рынка. Собственники хотели понять, если они не согласятся на снижение ставки и арендатор съедет, смогут ли они по такой ставке найти себе нового арендодателя или площади просто начнут простаивать.

В заключении хотелось бы сказать, что пандемия пройдет и забудется с: Все кризисные моменты останутся в прошлом, и самое позднее к концу 2022 года произойдет выход к запланированным до распространения COVID-19 плановым показателям. Офисная недвижимость — долгосрочно стабильный сегмент, который колеблется, продолжит меняться, но так или иначе останется одним из явных лидеров рынка.